監修 好川寛 プロゴ税理士事務所

インボイス制度が導入された2023年10月1日以降、仕入税額控除を適用するためには、一定の要件を満たした適格請求書(インボイス)の発行・保存が必要となっています。

農協や卸売市場が仲介する委託販売が多い農業従事者は、購入者へ直接請求書を交付することが難しい場合があることから、適格請求書の発行が免除される特例が設けられています。

本記事では、インボイス制度が農業従事者(農家)に与える影響や特例について詳しく解説します。

インボイス制度の概要について詳しく知りたい方は、別記事「2023年10月から始まるインボイス制度とは?図解でわかりやすく解説!」をあわせてご確認ください。

目次

- インボイス制度導入による農業従事者への影響

- 農産物の購入者(買い手)が課税事業者の場合

- 農産物の購入者(買い手)が免税事業者の場合

- 農業従事者が種苗や肥料、農業機器を仕入れた場合

- 農業従事者は適格請求書の発行が免除できる?

- 農協特例

- 卸売市場特例

- 媒介者交付特例

- 農業従事者がインボイス制度前に検討すべきこと

- 免税事業者は課税事業者になるか検討する

- 免税事業者は既存取引先と取引条件を決めておく

- 課税事業者は適格請求書発行事業者に登録する

- まとめ

- 無料で請求書・見積書を発行したいならfreee請求書がおすすめ

- よくある質問

- インボイス制度で農家(農業)はどうなる?

- 直売所が対応すべきことは?

- 適格請求書の交付が免除になるケースは?

インボイス制度導入による農業従事者(農家)への影響

農業従事者には農産物を販売する売り手と、肥料や農業機器を購入する買い手の両面があり、それぞれの立場でインボイス制度による影響は異なります。

さらに農産物を販売する際、購入者が消費税の課税事業者か免税事業者かによっても影響の大きさや内容は変わります。

まずは、インボイス制度によって農業従事者が受ける影響をケース別に解説します。

農産物の購入者(買い手)が課税事業者の場合

農産物の購入者(買い手)側が消費税の課税事業者の場合、農産物を販売する農業従事者(売り手)側が免税事業者か課税事業者かで影響が異なります。

農業従事者(売り手)が免税事業者

取引先に農産物を販売する(売り手)側が免税事業者のままだと、適格請求書を発行できないため、取引先の課税事業者は自身との取引にかかる消費税額分の仕入税額控除が適用されず、税負担が大きくなってしまいます。

それを理由に取引内容の見直しや価格の交渉をさせる可能性があります。

農業従事者(売り手)が課税事業者

販売する農業従事者自身(売り手)も課税事業者の場合は、税務署で適格請求書発行事業者の登録申請を行うことで適格請求書を発行できるようになります。

登録自体は任意ですが、適格請求書が発行できれば取引先の課税事業者は自身との取引にかかる消費税額分も仕入税額控除の対象とできるため、インボイス制度による影響は少ないといえます。

農産物の購入者(買い手)が免税事業者の場合

農産物の購入者(買い手)側が免税事業者であれば、そもそも仕入税額控除を受けていないので、適格請求書の発行が不要です。そのため、インボイス制度による影響はありません。

農業従事者が種苗や肥料、農業機器を仕入れた場合

農業従事者も農作物を生産するために種苗や肥料を仕入れたり、農業機器を購入したりします。この場合、農業従事者は買い手の立場にあたります。

肥料の仕入れ先や農業機器の購入先が免税事業者だった場合は適格請求書が発行されないため、これらの仕入れにかかる消費税額分は仕入税額控除を受けられません。農業従事者が課税事業者だった場合は消費税負担額が大きくなります。

また農業の場合、農産物の販売で軽減税率の8%、種苗・肥料の仕入れや農業機械・設備の購入で標準税率10%の消費税が適用されるため「複数税率」が適用されます。

軽減税率(8%)が適用される農産物例

米・野菜・果物・酒米・花・種子・農家レストランの弁当など

標準税率(10%)が適用される例

種もみ・飼料用米・日本酒・観賞用の花・栽培用の種子・苗木・農家レストランでの飲食など

インボイス制度は、税率区分ごとに取引における金額や納税額を適格請求書に記載することが義務付けられるため、複数税率の取引を行う農業従事者は大きな影響を受けることになります。

農業従事者は適格請求書の発行が免除できる?

農協や卸売市場が仲介している委託販売だと、生産者から購入者へ直接請求書を交付することが難しいです。そのため、農業従事者は適格請求書の発行が免除される特例がいくつか設けられています。

農協特例

農業従事者の多くは、「無条件委託方式・共同計算方式」で農協(JA)などに販売を委託しています。

- 無条件委託方式:売値・販売時期・販売先などの条件をつけずに販売を委託すること

- 共同計算方式:一定期間における販売額を平均価格により精算すること

農協特例とは、上記の要件を満たす委託販売において、売り手である農業従事者の適格請求書の交付義務を免除し、仲介している農協(JA)などが適格請求書を買い手に交付するというものです。

これにより、農業従事者が免税事業者であっても買い手側が仕入税額控除を適用することができます。

農業従事者のほかにも、漁業・森林組合・事業協同組合もこの特例の対象になっています。ただし、飲食店などとの取引は委託販売ではなく買取になり、農協特例には該当しないので注意が必要です。

出典:国税庁「2. 交付義務の免除」

卸売市場特例

一般的に生鮮食品などは、出荷者から卸売市場を通して卸などに販売されます。この場合も売り手である農業従事者から直接、買い手に適格請求書を発行することが困難です。

そのため、売り手である農業従事者の適格請求書の交付義務を免除し、買い手には卸売市場が発行する適格請求書で仕入税額控除することを認められています。これが「卸売市場特例」です。

特例の対象となる卸売市場は以下のとおりです。

卸売市場特例の対象

- 特例の対象となる卸売市場

- 農林水産大臣の認定を受けた中央卸売市場

- 都道府県知事の認定を受けた地方卸売市場

- 農林水産大臣の確認を受けた卸売市場(1および2に準ずる卸売市場)

卸売市場特例の対象であれば、買い手は卸売市場が発行する適格請求書で仕入税額控除を行うため、売り手である農業従事者は免税事業者のままでも問題ありません。

なお、生鮮食料品を購入した事業者(買い手)は、卸売市場が作成する一定の書類を保存することが仕入税額控除の要件となります。

出典:農林水産省「適格請求書等保存方式(インボイス制度)における卸売市場特例の対象となる卸売市場について」

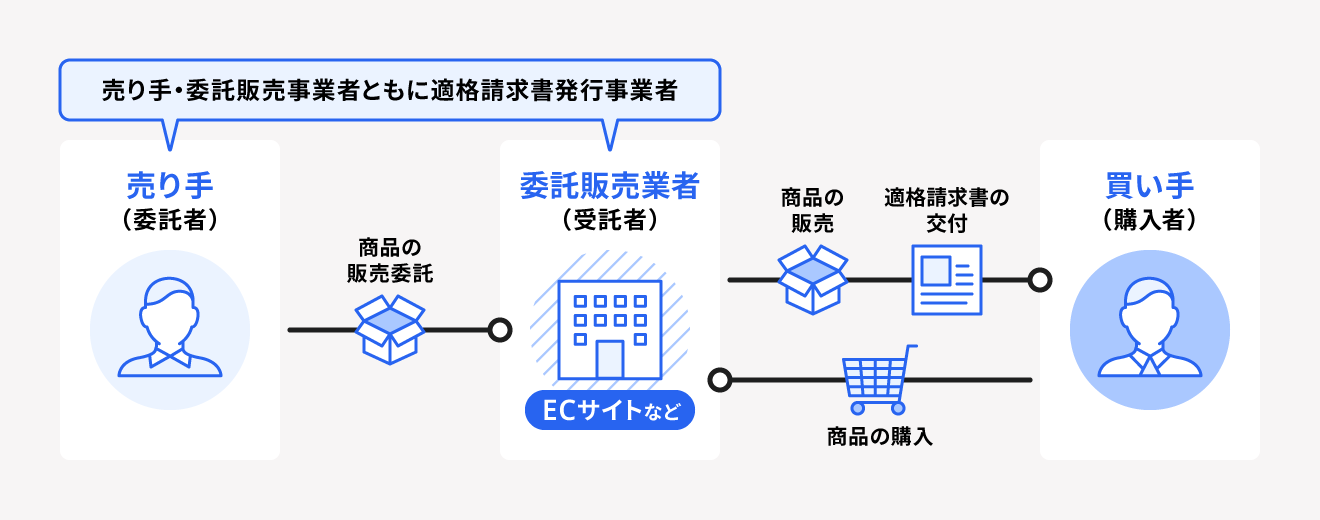

媒介者交付特例

媒介者交付特例とは、直売所やECサイトのように売り手と買い手の間に媒介者をはさんで取引が行われる委託販売の場合に、委託販売の委託販売事業者(受託者)が、売り手(委託者)に代わって適格請求書を交付できる制度のことです。

【関連記事】

媒介者交付特例とは?委託販売先に適格請求書を発行してもらう方法

媒介者交付特例を利用する場合は、売り手(委託者)と委託販売事業者(受託者)が以下の要件を満たしている必要があります。

- 委託者及び受託者が適格請求書発行事業者であること

-

委託者が受託者に適格請求書発行事業者の登録を受けている旨を取引前までに通知すること

<以下主な通知方法>

(1)個々の取引の都度、事前に登録番号を書面等により通知する方法

(2)基本契約等により委託者の登録番号を記載する方法

出典:国税庁「適格請求書の交付方法(媒介者交付特例)」

農業従事者がインボイス制度前に検討すべきこと

インボイス制度に向けて免税事業者・課税事業者の選択や既存取引先との取引条件など、検討すべき内容について解説します。

免税事業者は課税事業者(適格請求書発行事業者)になるか検討する

インボイス制度の導入によって農業従事者が受ける影響や対応は、自身が課税事業者(適格請求書発行事業者)か免税事業者かで異なります。

上述した特例の利用や取引先との状況、事務的処理などを踏まえた上で選択を検討する必要があります。

ここでは現在免税事業者である農業従事者が、課税事業者(適格請求書発行事業者)になったほうがよい場合と免税事業者のままでも問題ない場合についてそれぞれ解説します。

課税事業者(適格請求書発行事業者)になったほうがよいケース

以下のケースに該当する場合は、農業従事者が課税事業者になったほうがよいでしょう。

- 既存の取引先(課税事業者)との取引を継続したい場合

- 新規取引先を開拓することを考えている場合

課税事業者かつ適格請求書発行事業者になれば適格請求書を発行できるため、取引先(課税事業者)はこれまでと同様に、自身との取引にかかる消費税額分を仕入税額控除の対象とすることができます。

ただし、消費税の納税義務者として申告と納付が発生し、適格請求書の発行における整備や手間があることに注意が必要です。

免税事業者のままで問題ないケース

農業従事者がインボイス制度導入後も免税事業者のままで問題がない場合は、以下のケースです。

- 取引先に免税事業者や簡易課税事業者が多い場合

- 消費税や適格請求書発行に関する事務的な処理を行うことが難しい場合

- 農協特例をはじめとする各種特例を利用でき、適格請求書発行が免除される場合

取引先の多くが免税事業者・簡易課税事業者である場合は、そもそも仕入税額控除を受けていないので、インボイス制度に対応して課税事業者になる必要はありません。

また、農協特例をはじめとする各種特例を利用できる事業者は、適格請求書の発行を免除されるため、消費税の納税義務が発生しない免税事業者のままでいたほうが節税につながる場合があります。

ただし、取引先が課税事業者へと切り替わったり、取引先の新規開拓を行ったりする際、免税事業者ということが理由で取引内容や価格の見直しや交渉をされる可能性があるので注意しましょう。

免税事業者は既存取引先と取引条件を決めておく

自身が免税事業者で取引先が課税事業者の場合、取引先である課税事業者は免税事業者である自社との取引において仕入税額控除を受けることができないため、消費税の負担が増えてしまいます。

適格請求書発行事業者になることや大幅な値下げなどを強要することは独占禁止法で禁止されていますが、取引先から消費税分の値下げや取引内容の見直し交渉などを求められる可能性はあります。

後からトラブルにならないように、事前に取引先と取引条件を決めておくようにしましょう。

課税事業者は適格請求書発行事業者に登録する

すでに課税事業者である場合は、所轄の税務署に申請して適格請求書発行事業者となることで、適格請求書を発行できるようになります。

新たに税負担がかかるといったリスクなく、適格請求書を発行できるようになることから、自身との取引は仕入税額控除の対象となり取引先への影響もありません。

既存の取引先からも適格請求書を発行できないことを理由に取引を減らされたり価格交渉されたりすることもなくなるため、早めに準備を行い適格請求書発行事業者になったほうがよいでしょう。

まとめ

インボイス制度の導入によって、農業従事者はさまざまな影響を受けます。特に取引先が課税事業者か免税事業者かで受ける影響やとるべき対応が異なるため、注意が必要です。

しかし、適格請求書の発行が難しい農業従事者であっても、農協特例や卸売市場特例といった制度を利用すれば適格請求書の発行が免除される場合がありますので、事前に取引先の状況や特例の内容を確認しましょう。

無料で請求書・見積書を発行したいならfreee請求書がおすすめ

請求書や見積書の作成は、お金が絡む業務なので少しのミスが重大な問題に発展する場合もあります。請求・見積業務を負担に感じる方には、無料で請求書・見積書を発行できるfreee請求書の利用がおすすめです。

ここからはfreee請求書を利用するメリットについて紹介します。

フォーム入力で誰でも簡単に作成できる

freee請求書は見積書や発注書など、請求書以外にもさまざまな書類を簡単に作成することが可能です。

またフォームに沿って入力した内容がリアルタイムで書類上に反映されるため、プレビューを見ながら簡単に書類を作成できます。入力が必要な項目はあらかじめ設定されており、消費税(内税・外税)や源泉税なども自動計算されます。

freee請求書を利用することで、入力漏れや計算ミスなどを未然に防ぎ、正確な書類をスピーディに作成できるようになります。

2023年10月から開始されたインボイス制度にも対応

2023年10月からインボイス制度が施行されました。インボイス制度の制度施行に伴い、インボイス制度の要件を満たした適格請求書の交付、計算方法の変更、インボイスの写しの保存義務化など請求書業務の負担が増えることが予想されています。

freee請求書では、金額を入力するだけでインボイスの計算方法で自動計算し、適格請求書の項目も満たした請求書を作成・発行することが可能です。

また、作成した請求書は電子保存されるため、インボイスの写しの保存義務化にも対応できます。

テンプレートは40種類以上!自分にあった請求書・見積書を作成可能

freee請求書には40種類以上のテンプレートが用意されています。その中から自分にあったテンプレートを選択して書類を作成できます。書類に記載する項目はテンプレートから変更を行うことも可能です。

請求書や見積書の作成から管理までを効率化できるfreee請求書の使い方は動画でも解説しています。ぜひ参考にしてみてください。ぜひ参考にしてみてください。

会員登録不要で請求書のテンプレートを無料ダウンロードできるサービスも

freee請求書のほかにも、freeeでは請求書を無料で作成できるサービスを新たにご提供しています。会員登録不要で誰でも無料で請求書のテンプレートをダウンロードすることができます。

具体的に、freeeの無料テンプレート集でダウンロードできる書類には以下のようなものがあります。

<会計>

・請求書(インボイス制度対応)

・発注書

・納品書

・領収書

<人事労務>

・内定通知書

・在籍証明書

・顛末書 など

freeeの無料テンプレート集では、上記のほかにも無料でダウンロードできる書類を準備中です。ぜひこちらもご活用ください。

よくある質問

インボイス制度で農家(農業)はどうなる?

農業従事者には農産物を販売する売り手と、肥料や農業機器を購入する買い手の両面があり、それぞれの立場でインボイス制度による影響は異なります。

さらに農産物を販売する際、購入者が消費税の課税事業者か免税事業者かによっても影響の大きさや内容は変わります。

詳しくは記事内「インボイス制度導入による農業従事者への影響」をご覧ください。

直売所が対応すべきことは?

媒介者交付特例によって、直売所が売り手に変わり適格請求書を交付することができますが、以下の2つの対応が必要となります。

- 交付した適格請求書の写しまたは提供した電磁的記録を保存する

- 交付した適格請求書の写しまたは提供した電磁的記録を速やかに委託者にも交付する

詳しくは記事内「媒介者交付特例」をご覧ください。

適格請求書の交付が免除になるケースは?

農業従事者は、農協や卸売市場などを通じた委託販売を通じてインボイスが必要な取引において、農協特例・卸売市場特例・媒介者交付特例などにより、適格請求書の発行が免除される特例が設けられています。

詳しくは記事内「農業従事者は適格請求書の発行が免除できる?」をご覧ください。

監修 好川寛(よしかわひろし)

元国税調査官。国税局では税務相談室・不服審判所等で審理事務を中心に担当。その後、大手YouTuber事務所のトップクリエイターの税務支援、IT企業で税務ソフトウェアの開発に携わる異色の税理士です。